Att kvällstidningarna kommer med dåliga investeringsråd är inget ovanligt. De lever på att försöka sälja lösnummer till dig, gärna med tips om hur man tappar 10 kilo till sommaren, knep för en bättre pension eller varningar om att din snuva bergis är en jättedödlig supersjukdom. I helgen reagerade jag på en ovanligt spretig artikel i Expressen som innehöll ett fåtal bra råd och många dåliga. Inte nog med att begreppet ”drömpension” uppenbarligen är väldigt flexibelt, dessutom lyckas artikeln nästan helt missa några av de faktiska lärdomarna. Vi tar en titt!

Varför är artikeln vilseledande?

På tidningens förstasida kan man se denna bild:

Låter toppen, eller hur? Speciellt ”lev gott” antyder att paret på något sätt har satt guldkant på tillvaron. När man däremot läser artikeln så visar det sig att Kjell får ut 16 000 i månaden, och Pirjo får ut 8 000 kronor. 2016 var den genomsnittliga totala pensionen cirka 17 900 kronor innan skatt enligt Pensionsmyndigheten. Det betyder runt 12 500 kronor efter skatt. Två personer som får ut en genomsnittlig pension får alltså ut cirka 25 000 kronor. Kjell och Pirjo får ut runt 24 000 kronor tillsammans. Alltså under genomsnittet. Givetvis inget fel i det, speciellt om man slutat jobba tidigt. Att kalla det för ”leva gott” och göra sensation av det är däremot inte speciellt schysst. I artikelns rubrik pratar man till och med om ”drömpension”. Kanske om det åsyftar pensionsåldern, 61, men knappast om man pratar pensionens storlek.

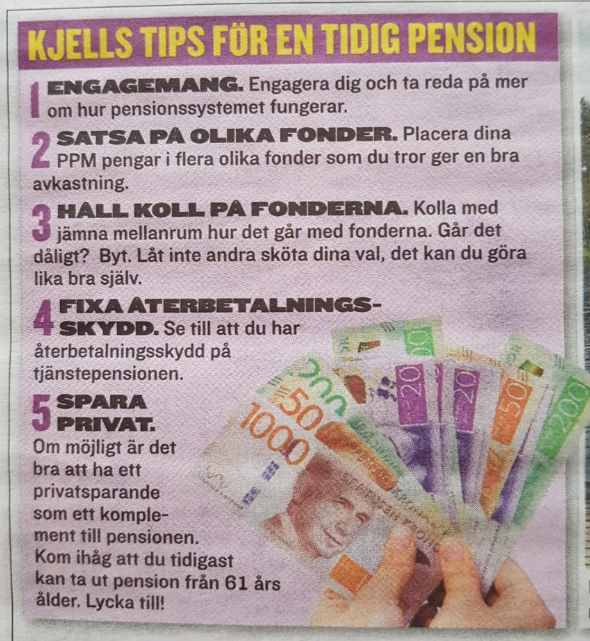

Kjells halvtaskiga tips för en tidig pension

I klassiskt faktarute-format presenteras Kjells fem tips för en tidig pension. Här blir det ganska tokigt.

1. ”Engagemang – Engagera dig och ta reda på mer om hur pensionssystemet fungerar”

Ett bra råd i allmänhet. Det är inte fel att förstå hur systemet funkar och hur de val du gör nu och i framtiden påverkar din pension. Akta dig dock för att engagera dig för mycket, och exempelvis börjar spekulera med investeringarna i tron att du på så sätt kan få mer avkastning. Se mer om det nedan.

2. ”Satsa på olika fonder – Placera dina PPM-pengar i flera olika fonder som du tror ger en bra avkastning”

Tanken är säkert att sprida risken, och det är ett bra råd. Dock finns det ingen anledning att välja massor av olika fonder om man väljer rätt fonder från början. Genom att välja breda och billiga indexfonder kan man få spridningen i en enda fond. Se till att inte satsa alla kort på exempelvis en viss bransch eller den svenska börsen, leta efter globala indexfonder eller välj ett fåtal från olika sektorer. Det behövs inga mängder! Detta gäller fram till 5-10 år innan pensionen, då det kan vara värt att dra ner risken en aning och t.ex. blanda in fler räntefonder.

Den sista delen av detta råd, ”som du tror ger en bra avkastning”, antyder att du eller jag på något sätt kan förutse vilka fonder som kommer att gå bättre än genomsnittet. Det är struntprat. Vi kan inte det. Faktum är att inte ens professionella börsmäklare är särskilt bra på att slå genomsnittet – index – över tid. Lyssna på forskningen och statistiken och välj en eller ett fåtal breda indexfonder så har du gjort ett mycket kompetent val. Igen – undantaget är när pensionen närmar sig.

3. ”Håll koll på fonderna – Kolla med jämna mellanrum hur det går med fonderna. Går det dåligt? Byt. Låt inte andra sköta dina val, det kan du göra lika bra själv”

Det här rådet är ett av de sämsta och direkt korkat. Det bygger på den vanliga vanföreställningen att man måste vara aktiv för att lyckas på börsen. Att byta ”när det går dåligt” är ett bra sätt att alltid sälja billigt och köpa dyrt! Spara istället samma summa oavsett hur det går, strunta i löpsedlarna och sitt still i båten. Det visar sig om och om igen att passiva sparare med rätt grund presterar bättre i det långa loppet. Spekulera inte med pensionspengarna.

”Låt inte andra sköta dina val, det kan du göra lika bra själv.” är ett bra råd såtillvida att du inte behöver lyssna på bankens rådgivare på grund av den uppenbara intressekonflikten (bankerna vill tjäna pengar på dig). Du behöver heller inte lyssna på ”experter” i kvällstidningarna som råder dig att göra si eller så för att börsen just nu säger bu eller bä. Däremot gäller det som vanligt att inte överskatta sin egen förmåga. Håll dig till grundläggande fakta (hörde jag indexfonder?) eller betala en engångsavgift hos en oberoende rådgivare istället.

4. ”Fixa återbetalningsskydd – Se till att du har återbetalningsskydd på tjänstepensionen”

Återbetalningsskydd gör att du får mindre pension då det kostar pengar. Ett ganska märkligt råd för tidig pension, eller hur? Istället borde rådet lyda ”skaffa bara återbetalningsskydd om du behöver det”, det vill säga om dina närstående skulle få svårt att klara sig ekonomiskt om du gick bort tidigt med pensionspengar kvar att hämta ut.

5. ”Spara privat – Om möjligt är det bra att ha ett privatsparande som ett komplement till pensionen. Kom ihåg att du tidigast kan ta ut pension från 61 års ålder”

Ett bra råd! För de flesta är ett rejält privat sparande en förutsättning för en tidig pension. Ett eget sparande i exempelvis ett ISK-konto har fördelen (och kanske nackdelen) att man kan ta ut hur mycket man vill, när man vill.

Fler ”tips” från Kjell

Bränn alla pengar snabbt

I artikeln kan man läsa att Kjell har valt att gå all in på tjänstepensionen och det privata sparandet och ta ut det tidigt:

När han fyller 71 är privatsparandet slut. Då blir han ”en riktig fattigpensionär”.

– Jag gråter inte för det. Vi bor i ett hus som vi inte är skyldiga en krona på. Det gör att vi lever billigt.

Paret oroar sig inte för livet efter privatsparandet. Istället lever de här och nu.

Det är inte svårt att leva gott om man bränner alla pengar på en gång, precis som att det är lätt att leva gott i en vecka om man bränner månadslönen på ett par dagar. Det är givetvis upp till var och en att fördela sina sparpengar i den takt man själv vill, men att kalla detta för ett tips på hur man kan leva gott som pensionär är knappast sunt.

Börja pensionsspara 10 år innan pensionsdags

När han fyllde 50 år började han aktivt förbereda inför parets yrkessorti.

– Vi hade båda tidigare börjat spara i pensionsförsäkringar. När jag fyllde 50 satt jag upp målet att vi skulle kunna gå vid 61 år. Jag började försöka få bort alla skulder jag hade så att jag skulle vara skuldfri dagen jag gick hem, säger han och fortsätter:

– När jag gick tog jag ut min tjänstepension på fem år. Efter det sparkade jag i gång mitt privatsparande som jag också tar ut under fem år.

Bättre sent än aldrig, såklart, men det blir givetvis mycket lättare om man börjar spara ordentligt så tidigt man kan. De flesta skulle nog få svårt att bli skuldfria på tio år.

Kjell har jobbat länge!

Artikeln gör en stor grej av en nästan alldeles genomsnittlig pension och bjuder som vanligt på urusla investeringsråd. En av de viktigaste detaljerna nämner man mest i förbifarten – Kjell har jobbat sen han var 14 år! Förutsatt att Kjell har haft en okej lön och tjänat in till pensionen (inte jobbat svart för länge) så har han där en fantastisk grund för en pension. Att då gå tidigt i pension är inte konstigt. Snarare har han jobbat längre än de flesta.

Råd som är lite bättre än Kjells

Om man nu vill göra som Kjell och gå i pension tidigt, vad ska man då tänka på? Grunden är att spara ihop tillräckligt med pengar. Att tajma utbetalningarna och bestämma takten på dem är upp till var och en, men det finns ändå några enkla generella råd att ge:

- Se till att jobba (vitt) så att du tjänar in till allmän pension. Försök höja din lön.

- Se till att du har tjänstepension.

- Spara privat, exempelvis genom månatliga insättningar till ett öronmärkt ISK-konto.

- Investera så långt det är möjligt i breda aktiefonder med låg avgift. En global indexfond är ett ypperligt exempel.

- Gå in på minpension.se och se till att du har AP7 Såfa som alternativ för premiepensionen. Det är standardvalet, och ett som visat sig bäst gång efter gång. Bred, enkel fond med låg avgift.

- När du börjar närma dig pension (5-10 år bort), fundera på att sänka risken genom att blanda in räntefonder eller liknande. AP7 Såfa gör detta automatiskt från och med 55 års ålder.

- Strunta i tidningarnas artiklar och var försiktig med ”rådgivare”, speciellt om de själva tjänar pengar på dina investeringar.

- Lev livet. Spara inte alla pengar till pensionen, se till att ha lite kul på vägen dit också!