Idag ska vi prata om fonder (om aktiefonder, närmare bestämt). Grovt sett är en aktiefond är en samling aktier, och som sparare kan man investera pengar i en fond och får då ta del av de vinster och förluster som de ingående aktierna genererar. En fond kan förvaltas antingen aktivt, av någon form av förvaltare, eller passivt. Mer om det senare.

Idén är enkel. Passivt förvaltade fonder, som indexfonder, är på lång sikt oftast mycket bättre än aktivt förvaltade fonder. Denna enkla idé bygger i sin tur på tre andra, enkla, faktum:

- Ingen kan förutse om börsen kommer att gå upp eller ner den närmaste tiden.

- Aktivt förvaltade fonder slår inte index över tid.

- Aktivt förvaltade fonder kostar mycket pengar, till skillnad från passivt förvaltade fonder.

Alla tre påståenden är mycket omskrivna, men det finns också enorma volymer av forskning på området. Den forskningen har hittills gett en påfallande klar bild. Låt oss prata om en punkt i taget.

1. Ingen kan förutse om börsen kommer att gå upp eller ner den närmaste tiden

Åtskilliga miljoner av människor spenderar en stor del av sina liv med att försöka lista ut vilka aktier som kommer att gå upp eller ner framöver. Åtskilliga miljoner av människor har teorier om när det är smart att köpa och när det är läge att sälja. Spaltmetrar skrivs i dagstidningarna, dyra handelsverktyg byggs, universitetsutbildningar ges och finansbolag skapas.

Har någon lyckats att konsekvent förutspå börsens svängningar och rörelser? Har någon på riktigt kunnat säga med säkerhet att vi står inför en krasch eller uppgång? Nej. Absolut inte.

Vissa professionella traders tror kanske att de kan spå framtiden, men det kan de inte. Än mindre kan vi amatörer det. Efter alla superdatorer som sysslar med automatiserad handel, börshajar på världens finansbolag och halvamatörer som sitter hemma framför börssajterna hela dagarna så är vi ändå sist på bollen.

Vi ska inte gå in på djupet om varför ingen kan förutspå marknaden, men detta faktum leder mer eller mindre direkt till vår nästa punkt:

2. Aktivt förvaltade fonder slår inte index på lång sikt

Först och främst, vad är index? Ett index är ett mått på hur en viss marknad presterar. Exempelvis kan man titta på hur de 100 mest omsatta aktierna på Stockholmsbörsen rör sig, och så använder man det som mått på hur börsen går “i snitt”. Index är viktat så att de större aktierna representerar en större andel, och mindre aktier följaktligen en mindre andel.

Alltså är index ett bra måttstock att jämföra aktier och aktiefonders prestation med på en viss marknad. En fondförvaltares mål bör vara att få sin fond att ge så god avkastning som möjligt genom att köpa och sälja aktier, men som vi har sett i punkt 1, så kan ingen förutse när och hur börsen kommer att gå upp eller ner. Ingen. Inte ens professionella förvaltare med moderna verktyg och tekniker. Det låter kanske orimligt att det skulle finnas en hel industri som konstant misslyckats med att prestera under medel, men forskningen är entydig.

En av de mest använda källorna är Standard & Poor’s Indices versus Active Funds Scorecard (SPIVA) som sedan 2002 noga följt fondmarknaden, och år efter år konstaterat att aktiva fonder är ganska värdelösa på att prestera.

SPIVA® Europe Scorecard Mid-Year 2015 (men titta gärna på vilket år som helst här):

”When viewed over a ten-year period, about 92% of eurozone equity funds and approximately 87% of European equity funds trailed their respective benchmarks”

Wikipedias sida om att försöka tajma marknaden sammanfattar det hela såhär:

“Studies find that the average investor’s return in stocks is much less than the amount that would have been obtained by simply holding an index fund consisting of all stocks contained in the S&P 500 index.”

Källor (bland annat): Forbes, Morningstar

Från undersökningarna kan man också utläsa att det trots allt finns en hel del fonder som har slagit index. Det är inget konstigt med det. Problemet är dock att man på förhand inte visste vilka det skulle bli. Det finns gott om (något fler) fonder som på motsvarande sätt hamnade långt under snittet. Dessutom är det inte troligt att det är precis samma fonder som går bra nästa tidsperiod. Jämför med att det finns personer som har vunnit på Bingolotto flera gånger, men de är inte speciellt många och det är inget som säger att de kommer att vinna igen i framtiden.

3. Aktivt förvaltade fonder kostar mycket pengar, till skillnad från passivt förvaltade fonder

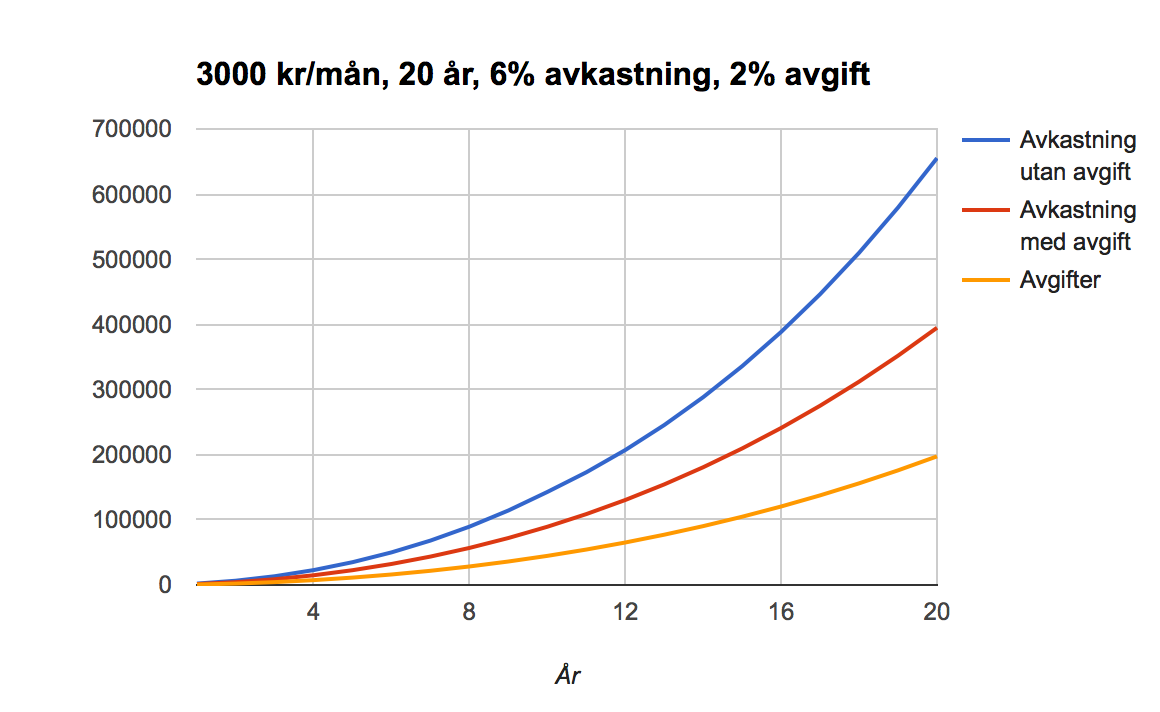

Även om banker och fondbolag misslyckas med att överlista marknaden, tar de bra betalt för att de försöker. De flesta fonder har en förvaltningsavgift på någon procent eller två (eller ännu mer). Det kanske inte låter som speciellt mycket, men låt oss räkna på det. Säg att vi månadssparar (en mycket bra idé) 3 000 kronor per månad i en aktiv fond som presterar precis som index. Vi har tur, eftersom en majoritet av de aktiva fonderna presterar UNDER index, som vi nu har lärt oss. Hur som helst så har fonden har en dyr avgift på 2% av innehavet. Eftersom vi vet att aktiemarknaden endast är lämplig på lång sikt, gör vi detta i 20 år och återinvesterar vår avkastning. Under dessa 20 år tuffar börsen på bra och ger oss en genomsnittlig avkastning på 6% per år. På 20 år har vi satt in 720 00 kronor, och fått hela 400 000 kronor i avkastning! Inte illa! Tyvärr har vi också betalat i runda slängar 200 000 kronor i avgifter. Som om inte det vore nog har vi gått miste om ytterligare 40 000 spänn i utebliven avkastning. Om avgiften varit 0% hade vår avkastning alltså varit 640 000 kronor. Detta är illustrerat nedan. Notera att ju längre tiden går, desto större blir gapet mellan den blå avgiftsfria och den röda avgiftsbelagda linjen.

Vi har alltså betalat 200 000 kronor i avgifter för fonden, utan att få något tillbaka för pengarna! Förvaltningen ger oftast inget som helst värde, utan snarare tvärtom. Kom ihåg att detta är fallet för nästan alla aktivt förvaltade fonder över lång tid!

Att räkna på det här är såklart lite krångligt, men på senare tid har man börjat få upp ögonen för fonders kostnader och infört det så kallade Normanbeloppet för att jämföra fonder. Det är en siffra som visar hur mycket som uppskattas gå till rena avgifter och utebliven avkastning på en börs som rör sig sakta uppåt. För aktiefonder använder man 6% årlig avkastning för Normanbeloppet, precis som i exemplet ovan. Normanbeloppet anges ofta bredvid andra fonduppgifter såsom förvaltningsavgift och senaste trender.

Det här med dyra fonder utan mervärde är såklart tokigt, men vad kan vi göra istället? Vi kan inse att om vi inte kan slå index, så är det ingen idé att försöka. Vi behöver å andra sidan inte nöja oss med något sämre heller. Som tur är finns det indexfonder! Indexfonder är konstruerade för att helt enkelt bestå av de aktierna som man använder för att räkna ut index, och kommer därför att följa index automatiskt. Det är väldigt enkelt att konstruera sådana här indexfonder, och datorer är extra bra på det. Det behövs ingen aktiv förvaltning, inga speciella strategier och ingen stor arbetsinsats. Därför har indexfonder oftast mycket låga avgifter, i storleksordningen 0,5% eller nedåt. Numera finns dessutom några svenska indexfonder som är helt gratis, till exempel Avanza Zero eller Nordnet Superfonden. De som erbjuder sådana fonder har insett att det är ett bra sätt att locka kunder till deras bank, så de behöver inte tjäna pengar på just indexfonderna.

Kom ihåg att din bankman är en säljare. Din bank tjänar pengar på att du har dina pengar i bankens fonder. Avsätt istället en fast summa varje månad och sätt upp automatiska inbetalningar till en eller flera indexfonder med låga avgifter, gärna spridda över flera marknader. Då slipper du bry dig om kortsiktiga börsrubriker från aningslösa “experter” ett bra tag framöver.

Intresserad av att läsa mer?

Jag tycker att Småspararguiden, och speciellt småspararens budord är en grym källa till privatekonomisk allmänbildning. Boken Så kan alla svenskar bli miljonärer har en sensationell titel, men beskriver i grunden hur man kan tänka med sitt sparande. För den som är intresserad av djupare statistiska och psykologiska analyser rekommenderar jag som alltid Daniel Kahnemans fantastiska bok Tänka snabbt och långsamt.

Vinnare/förlorare, skärmdump från Avanza

Vinnare/förlorare, skärmdump från Avanza