Varför bör alla veta det här?

Vi lever stora delar av våra liv på nätet, och vi är beroende av att vår data är i säkert förvar. Eftersom data är hårdvaluta finns det många som är intresserade att få tag i den, och precis som med fysiska värdesaker är det viktigt att hålla ordning på sina grejer. Här kommer en sammanfattning över några olika typer av hot mot vår informationssäkerhet. Det är inte en uttömmande översikt, men en snabb guide till sådant som bör vara absolut minimum att känna till. Vissa saker är överlappande och lika varandra, och i många fall är även skydd och åtgärder samma!

Den superkorta versionen:

- Ha starka och unika lösenord

- Ta regelbundna backuper och spara inte alla på samma ställe

- Klicka inte på konstiga länkar och filer

- Lägg på om någon ringer och berättar att du har ett virus

Enkelt, eller hur? Fortsätt nedåt för mer detaljer och grovt förenklade liknelser!

Läckta lösenord

Ransomware

Förlorad data

Nätfiske (phishing)

Support-bedrägeri

Läckta lösenord

Vad är det?

Tänk dig en nyckel som kan öppna alla dina lås. En enda huvudnyckel som låser upp ditt hem, din bil, dörren på din arbetsplats, kassaskåpet med värdefulla dokument och ditt bankfack. På nyckeln står ditt namn och adress tydligt ingraverat. Skulle du våga gå omkring med en sådan nyckel varje dag? Kanske, det verkar såklart ganska smidigt. Tänk dig dessutom att det finns massor av kopior på den här nyckeln. Du ger en till din hyresvärd, en till din granne, en till din arbetsgivare, en till bilverkstaden och en till din bank. Inte nog med det, utan ICA-butiken där du handlar har också fått en. Hantverkaren som bytte element i köket förra året har en kopia, eller var det två? Din systers kompis svåger har säkert en kopia också, liksom minst tio personer till som du har glömt bort. Plötsligt är det inte längre bara upp dig att vara rädd om din värdefulla nyckel, utan säkerheten på dina lås hänger på alla som fått tag i en kopia!

Verkar det vara en bra idé att hantera sin supernyckel på det här sättet? Givetvis inte. Samtidigt är det fortfarande vanligt att personer har samma användarnamn och lösenord överallt, och principen är densamma som i fallet med nyckeln. Om du har samma användarnamn och lösenord på flera konton har du ingen som helst kontroll på att alla hanterar dina uppgifter på ett säkert sätt. Hantverkaren med nyckeln kan tappa den, eller kanske till och med sälja kopior. Oseriösa, klantiga eller otursamma sajter kan på samma sätt sprida dina inloggningsuppgifter till sådana som absolut inte borde ha dem.

Hur går det till?

Det finns massor av olika ställen att logga in på, och det ligger på sajterna själva att ta hand om dina känsliga uppgifter ordentligt. Ibland görs det dåligt. Exempelvis har det hänt att sajter sparat lösenord rakt upp och ner i klartext i någon databas, och sedan har en hackare kommit över denna databas och spritt den för vinden. Det finns massor av exempel där miljontals inloggningsuppgifter från till exempel Dropbox, Twitter, Amazon, Adobe, Gmail eller andra stora aktörer har blivit hackade. Den vanligaste typen av läckor står alltså applikationerna för. Poängen är att du som användare inte har kontroll på när det händer! Däremot har du viss kontroll över konsekvenserna.

Lösenord som är enkla att gissa behöver inte läckas för att bli knäckta. Jämför enkla lösenord med ett riktigt dåligt cykellås som går att klippa upp med en billig avbitare från Clas Ohlson. Där spelar det ingen roll om tjuven fått tag i din nyckel! Starka lösenord motsvarar snarare sprängsäkra bankvalv med tjocka väggar av metall och betong. Mer om lösenordsstyrka nedan!

Vad kan konsekvenserna bli?

Beroende på vilken sajt som har läckt och hur bra du varit på att sköta dina lösenord ordentligt kan konsekvenserna sträcka sig från ingenting till stulen identitet och tömda bankkonton. Fråga dig själv vad som skulle hända om någon som vill dig riktigt illa kommer över lösenordet till till exempel den e-post som du använder som användarnamn till andra sajter, och dit återställning av lösenord hamnar. Ofta är e-posten nyckeln till alla andra konton på grund av ”glömt lösenord”-funktioner. Om du dessutom har slarvat och har samma eller liknande lösenord överallt kan du ligga riktigt risigt till!

Hur kan man skydda sig?

Lösenord behöver bara två saker; starka och unika. Jag skrev lite mer ingående om det här förut, men i stort sett är lösenordskraven enkla. Starka och unika. Ett starkt lösenord är tillräckligt långt och är inte lätt att gissa. En bra variant är att använda lösenordsfraser som består av 4-5 orelaterade ord, då får man bra längd och komplexitet. Unika lösenord gör att om en sajt klantar sig och läcker uppgifter drabbas inte dina inloggningar på andra ställen. Du har inte samma nyckel överallt, med andra ord.

Eftersom det finns så många sajter är lösenordshanterare nästan oumbärligt. Då ser man till att ha ett riktigt starkt huvudlösenord som man kan komma ihåg, och så håller ett program koll på resten. Då kan alla lösenord vara starka och unika. I vår liknelse skulle det betyda att vi har olika, mycket starka, nycklar och lås till alla våra lokaler och prylar. På jobbet kanske vi har en avancerad kortläsare som dessutom kräver kod, och hemma har vi en rejäl säkerhetsdörr. Däremot behöver vi själva inte ha koll på alla nycklar, utan vi anställer en professionell lösenordsvakt som hela tiden åker runt med oss och ger oss de nycklar vi behöver. Vi behöver bara bevisa för lösenordsvakten att vi verkligen inte är någon annan, och det gör vi genom ett enda, starkt, lösenord. Risken är såklart att lösenordsvakten blir attackerad eller bestämmer sig för att bli kriminell, men den risken är liten. Dessutom kan vi ytterligare skydda oss med tvåstegs-inloggning.

Tvåstegs-inloggning (eller tvåfaktor-inloggning) innebär att förutom lösenord krävs också en kod från din mobiltelefon eller en annan källa för att logga in. Tanken är att även om ditt lösenord knäcks eller läcker så kan inte en hackare komma åt ditt konto om hen inte också har fysisk tillgång till din mobiltelefon. Detta skyddar ofta perfekt mot stora läckor och automatiserade attacker. Det tar bara minuter att slå på, och är enkelt att använda. Man behöver inte slå koden från mobilen varje gång, oftast räcker det när man loggar in från en ny dator. Det snabbaste och mest effektiva du kan göra för att öka din säkerhet är att slå på tvåstegs-inloggning på din e-post. Nu!

Men det är jobbigt!

Om det är jobbigt att ha unika lösenord, fundera på hur jobbigt det vore om någon kapade din e-post och sedan tog över alla dina känsliga konton! Om du verkligen inte vill lära dig hur lösenordshanterare funkar, sätt dig istället och fundera vilka dina absolut viktigaste konton är. E-post hamnar säker högt upp. Banker och sociala medier är nog också med på listan, liksom fillagringstjänster som Dropbox, iCloud eller Google Drive. Se åtminstone till att ha starta och unika (samma med små variationer räknas inte!) på de viktigaste sajterna. Slå på tvåstegs-inloggning där du kan.

Vad ska man göra om man drabbas?

Byt genast lösenord på den drabbade sajten och/eller sådana som du trots allt hade liknande lösenord på. Säkerställ att du har två-faktors inloggning påslaget på dina viktigaste sajter. Försök ta reda på vem som läckte lösenordet och hur omfattande läckan är! Skydda den påverkade datan genom att t.ex. säkerhetskopiera bilder eller spärra betalkort.

Ransomware

Vad är det?

En liknelse i den fysiska världen blir lätt krystad, men tänk dig att en inbrottstjuv tar sig in i ditt hem. Du har massor av viktiga prylar hemma, och många viktiga dokument. Det kan vara bilder, bokföring, kvitton, bankuppgifter, testamenten, arvegods eller hemliga dokument från jobbet. Tjuven har själv ingen som helst nytta av dessa dokument och prylar, men vet att de är viktiga för dig. Därför tar tjuven alla prylar och låser in i ett jättesäkert kassavalv, och kräver dig sedan på pengar för att låsa upp valvet. Du kan själv inte komma in i det hur mycket du än försöker. Ransomware går ut på att kidnappa innehållet på din hårddisk genom att låsa alla filer med ett starkt lösenord. Om du betalar en summa pengar får du tillgång till nyckeln och kan låsa upp allting igen.

Tjuven kan ta sig in i din dator på olika sätt, men ofta är det genom olika former av virus som sprids genom exempelvis bilagor i e-post, infekterade kedjebrev med skadlig kod på sociala medier eller skumma nedladdade program.

Vad kan konsekvenserna bli?

Alla filerna på din dator går förlorade, då det ofta inte finns något sätt att låsa upp dem (utom att betala utpressaren, men det ska man inte göra). Dessutom kan filer på anslutna externa hårddiskar, i anslutna molntjänster som Dropbox eller Google Drive eller via anslutna nätverksdiskar också bli låsta. Via delade filer och mappar kan hela arbetsplatser snabbt drabbas (t.ex. sjukhus).

Hur kan man skydda sig?

Genom att vara försiktig på nätet kan man minska risken att bli drabbad från början. Öppna aldrig bilder som ser konstiga ut, var misstänksam mot bifogade filer i e-post och klicka i allmänhet inte på skumma länkar. Om det kommer en oväntad bild eller länk från en kompis eller kollega, fråga vederbörande vad det är för något innan du klickar!

När skadan väl är skedd är det enda riktiga skyddet ordentliga backups av viktiga filer. Som nämnt ovan får dessa backuper inte vara ständigt anslutna via hårddiskar eller nätverk då elaka versioner av ransomware kan komma åt dem också. Ta regelbundna backups både online och offline och spara inte alla på samma ställe!

Vad ska man göra om man drabbas?

Börja med att genast stänga av datorn, dra ut alla anslutna diskar och ryck nätverkssladden och/eller stäng av WiFi:t från routern. Om det händer på jobbet, spring sedan till din nätverkstekniker och berätta. Använd inte datorn mer, felsök och forska från någon annan maskin. Prata med en expert.

Förhoppningsvis har du följt rådet om ordentliga backups och kan enkelt rensa (som i att totalt formatera, eller slänga) alla infekterade diskar och lugnt återföra filerna från backups till det nya stället. Sen kan du be utpressaren att dra åt helvete och köra på som inget har hänt (men fundera på varifrån attacken kom och undvika det i fortsättningen).

I en del fall finns det folk som lyckas knäcka krypteringen, så om det saknas backups är det värt att forska runt och be någon expert om råd. Tillvägagångssättet skiljer sig från fall till fall.

Inga backups? Ingen som har knäckt krypteringen? Man kan lockas att betala lösensumman, men gör inte det. Visserligen låser många attackerare faktiskt upp dina filer, men det finns naturligtvis inga garantier. Dessutom identifierar du dig som ett lönsamt offer. Då är det bättre att svälja stoltheten och lära dig backup-läxan den hårda vägen. Möjligen kan du spara dina infekterade diskar och hoppas att någon lyckas knäcka krypteringen i framtiden.

Förlorad data

Vad är det?

Hårddiskar går förr eller senare sönder. All data måste lagras någonstans, och alla sorters lagringsmedia (hårddiskar, DVD-skivor, USB-minnen, minneskort och så vidare) har en begränsad livslängd. Hårddiskar kraschar titt som tätt, och ibland blir filerna på disken helt oåtkomliga. Laptops kan bli stulna, externa diskar kan brinna upp. Det finns många sätt att bli av med oersättliga filer!

Vad kan konsekvenserna bli?

Liksom i många andra fall kan filer försvinna för alltid. Hela fotoalbum kan utraderas, åratal av arbete kan gå förlorat. Det finns flera skräckexempel på doktorander som har blivit av med forskningsmaterial och artister som förlorat konst, musik eller annat kreativt arbete. Dessutom, om filerna är känsliga, kan det i fallet med exempelvis stulna datorer och diskar bli fråga om utpressning eller pinsamma foton som läcker på nätet.

Hur kan man skydda sig?

Att skydda sig är enkelt, och på köpet behöver man inte oroa sig för ransomware. Säkerhetskopiera viktiga filer, och sprid kopiorna. Det enda skyddet mot kraschande hårddiskar och borttappade DVD-skivor är att ha sin data på flera ställen. Återigen, ha inte alla backups på samma ställe. Om alla dina diskar är i samma hus går allting förlorat vid en brand eller ett inbrott. Om allting är i molnet ligger du illa till om Dropbox eller iCloud blir hackade eller går i konkurs. Om du däremot har en kopia på en extra hårddisk i en garderob hos din svåger och en annan kopia på nätet är risken väldigt liten att tappa allt på en gång! Se bara till att kontrollera dina backuper ibland och ersätta dem om det behövs.

Det är inte dumt att skriva ut och ha fysiska kopior av dina favoritbilder om du är riktigt paranoid, i det fall en elektromagnetisk storm slår ut alla diskar på jorden. Om du inte är så paranoid så kanske det i alla fall är trevligt att rama in några och titta på :)

Men det är jobbigt!

Det må vara lite jobbigt att ordna backups, men att köpa ett par extra hårddiskar och kopiera över fotoalbum är betydligt mindre jobbigt än att de försvinner för alltid.

Vad ska man göra om man drabbas?

Igen, utan backups är det svårt att göra något. I extrema fall kan expertfirmor rädda både kraschade och brandskadade diskar, men kostnaden är hög och sannolikheten ofta låg. Med backups kan man lugnt återställa och ersätta det som försvunnit.

Nätfiske (phishing)

Vad är det?

Du får ett mail som ser ut att komma från din bank, och i mailet ombeds du skyndsamt logga in för att kontrollera en stor utbetalning. Via en länk kommer du till en sida som ser precis ut som bankens, varpå du loggar in. Det du inte märkte var att sidan inte alls var bankens utan en skickligt gjord kopia, och när du loggade in skickades dina uppgifter till ett kriminellt nätverk. Tillägget till webbläsaren eller appen med bakgrundsbilder på telefonen kopierar i hemlighet det du skriver på tangentbordet och skickar det vidare. Nätfiske har fått sin namn genom att en angripare ”fiskar” efter känsliga uppgifter, t.ex. lösenord, genom att lura dig att skriva dem på fel ställe.

Vad kan konsekvenserna bli?

Phishing kan leda till alla ovanstående saker. Det är ett sätt att komma över lösenord, plantera virus eller sno hemlig information. Ofta är lösenord till viktiga sajter målet (som i fallet med falska mail) men många olika former av nätfiske eller liknande lurendrejeri förekommer.

Hur kan man skydda sig?

Regel ett är att vara kritisk. Kontrollera avsändare på e-post, och dubbelkolla adressen på sajten du ska logga in på. Klicka inte på konstiga länkar eller oväntade bilder på Facebook, och ladda inte hem program och appar från avsändare som verkar skumma! En enkel regel är att aldrig följa länkar i mail. Om din bank ber dig logga in, gå istället själv till bankens hemsida och logga in den vägen. Ge heller aldrig ut lösenord över mail eller telefon, speciellt inte om du blir uppringd från ett nummer du inte känner igen! Be i så fall att ringa tillbaka och ring på ett nummer du har koll på.

Vad ska man göra om man drabbas?

Samma som i fallen med läckta lösenord eller ransomware, beroende på vad som har hänt. Byt genast alla aktuella lösenord, spärra alla påverkade kreditkort och be någon expert kolla på din telefon eller dator.

Support-bedrägeri

Vad är det?

En populär variant på nätfiske går ut på att din telefon ringer, och en röst presenterar sig som en representant från Microsoft eller annat företag. Rösten berättar att din dator har ett virus, och erbjuder sig att gratis felsöka din dator. Genom att guida dig till datorns logg-funktion som i vanliga fall innehåller en hel drös med ofarliga fel, övertygar rösten dig om att installera ett program för felsökning. Nu loggar ”Microsoft-representanten” in på din dator och visar fler saker som ser farliga ut, och övertygar till slut dig att betala en summa pengar för att åtgärda problemen. Givetvis hade du inga problem från början, men du kan vara säker på att du får massor av dem så fort angriparen får kontroll över din dator.

Vad kan konsekvenserna bli?

Vad som helst av alla andra konsekvenser, om angriparen får kontroll över din dator genom att logga in via fjärrskrivbord eller liknande. Förutom att du har blivit pressad på pengar för att fixa ”virus” är din dator sannolikt infekterad med massor av skadlig programvara i samma stund som du körde angriparens program. Ransomware, virus, snodda lösenord eller kapade identiteter är alla möjliga saker som kan hända. I bästa fall försöker de bara lura av dig mer pengar igen om ett par veckor.

Hur kan man skydda sig?

Microsoft, eller andra företag, ringer inte dig på det här viset. De kan heller inte se att din dator har virus, i alla fall inte på det sättet som det påstås. Det enklaste är att lägga på direkt. Om du ändå verkligen vill prata med en ”supporttekniker” eller misstänker att det trots allt är på riktigt, be dem då berätta varifrån du ringer så att du i lugn och ro kan lägga på, kontrollera numret via officiella kanaler, och sedan ringa upp.

Vad ska man göra om man drabbas?

Om det har gått så långt att du har kört det program som angriparen bad dig ladda ner, hjälper endast en total rensning och återinstallation av datorn. Byt alla dina lösenord för säkerhets skull, och spärra alla kort som varit inblandade i eventuella betalningar. En polisanmälan får säkert ingen effekt, men kan vara värt att göra ändå om du gått på bluffen.

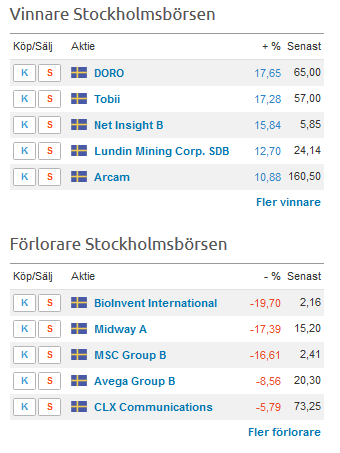

Vinnare/förlorare, skärmdump från Avanza

Vinnare/förlorare, skärmdump från Avanza